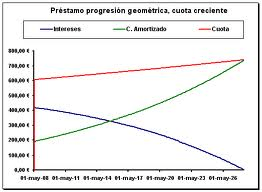

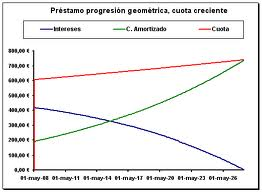

Algunas entidades financieras confeccionaron y comercializaron préstamos con cuotas crecientes en progresión geométrica cuando se preveía que las condiciones del préstamo, principalmente los tipos de interés, no iban a resultar más onerosas para la parte prestartaria a lo largo del tiempo, en tanto que se esperaba un incremento de la capacidad de pago de ésta durante la vida de la operación.

Cuando dichos préstamos se han pactado a tipo fijo, no suelen presentar mayor complicación, por cuanto de antemano se conoce cuál será la cuota en cada momento de la vida de la operación, manteniéndose constante dicha cuota periódica durante el período que sigue a cada modificación.

Sin embargo, en las operaciones a tipo de interés variable, nos encontramos con una doble revisión: por un lado, el incremento de la cuota en la razón y momento pactados; por otro lado, al ser variable el tipo de interés, también se revisa el mismo según condiciones contractuales. No obstante, en los casos en los que igualmente se pacta la variabilidad del tipo de interés aplicable, puede ocurrir que cuando los tipos crecen por encima de un determinado nivel, la cuota periódica pactada en cada momento no pueda absorber el importe de los intereses devengados en el periodo, debiendo capitalizarse la diferencia o incrementarse las cuotas en el respectivo importe.

Por su parte, algunas entidades interpretan que lo que caracteriza a estos préstamos no es la progresividad de sus cuotas, sino la variabilidad de sus tipos, de modo que no se comercializan como préstamos en los que el cliente puede conocer de antemano cómo van a crecer sus cuotas, sino como préstamos cuyas cuotas, una vez aplicado el tipo correspondiente a cada periodo, variarán en función de la progresión pactada. Esta interpretación no suele desprende de la literalidad de los pactos contractuales suscritos analizados por el Servicio de Reclamaciones del Banco de España con motivo de las reclamaciones ante el mismo presentadas, ni se le ha acreditado que haya sido explicada a su clientela antes de su formalización. Únicamente se ha podido constatar que los contratos no podían ser ejecutados en los estrictos términos en los que fueron firmados, difiriendo sustancialmente de las expectativas de los clientes y generando efectos no previstos en el contrato.

Las reacciones de las entidades ante esta problemática, puede resumirse, fundamentalmente, en los siguientes supuestos:

a) Da manera unilateral, decidieron incrementar las cuotas periódicas de modo que se mantuviera el calendario de amortización inicialmente pactado, es decir, absorbiendo las cuotas el incremento derivado del propio crecimiento de las cuotas en progresión geométrica, más el importe de mayores intereses derivados de la revisión al alza del tipo de interés aplicable.

b) De manera unilateral, decidieron mantener las cuotas periódicas con arreglo al cuadro de amortización en progresión geométrica inicialmente previsto, como si se tratara de una operación a tipo de interés fijo, y capitalizando los mayores intereses devengados por el incremento del tipo aplicable. En un escenario prolongado de curvas de interés al alza, con este método el préstamo iría incrementando el capital pendiente de pago y alargando indefinidamente la vida del préstamo.

c) De manará unilateral, adoptaron un criterio mixto resultante de los dos anteriores, de modo que una parte del incremento de los intereses lo absorbía la cuota periódica a pagar y el resto se capitalizaba.

d) De manera unilateral, decidieron convertir el préstamo en progresión geométrica, en un préstamo a tipo de interés variable, amortizado por el método francés, con cuotas constantes.

e) De manera unilateral, decidieron convertir el préstamo en progresión geométrica, en un préstamo a tipo de interés variable, amortizado por el método francés, con cuotas variables en el que fijado el cuadro de amortización de principal al inicio (en este caso, en el momento de la conversión), las cuotas eran variables, tras absorber cada una de ellas los correspondientes intereses resultantes de la revisión llevada a cabo con arreglo a las condiciones de variabilidad pactadas.

f) Llegaron a un acuerdo con sus clientes para reinstrumentar y/o, en su caso, refinanciar la operación, convirtiendo el préstamo en progresión geométrica, en la mayor parte de las ocasiones en un préstamo amortizable por el sistema francés, generalmente con cuotas constantes, aunque hubo otras fórmulas de reinstrumentación/refinanciación de la deuda, incluyendo el alargamiento del plazo de amortización, establecimiento de periodos de carencia, etc.

A excepción del último supuesto indicado, señalado con la letra f), en el que la solución al problema planteado llegó de común acuerdo entre las partes, en el resto de casos el Servicio de Reclamaciones del Banco de España consideró la actuación de las entidades como contraria a las buenas prácticas bancarias.

Suele concluirse en los casos vistos que las entidades no cumplieron con los principios de información y transparencia a que están obligadas para con sus clientes, al no acreditar que explicaran detalladamente a los mismos (con carácter previo a la contratación del producto) las peculiaridades del préstamo y no redactar los contratos con la claridad y transparencia que les son exigibles, de manera que su cliente pueda saber, ante los distintos escenarios de evolución que se pudieran producir las consecuencias directas en el préstamo contratado. En consecuencia, el Servicio de Reclamaciones del Banco de España, ha transmitido directamente a las entidades y a través de sus publicaciones periódicas, que cuando ante subidas de tipos por encima de un determinado nivel sea preciso capitalizar intereses y se corra el riesgo de incrementar las cuotas finales más allá de la razón pactada para mantener el mismo vencimiento, las entidades, de conformidad con las buenas prácticas y usos financieros, deberían dirigirse a sus clientes para tratar de lograr un acuerdo por medio del cual dar solución a la situación generada. Y todo ello teniendo en cuenta que cualquier modificación del sistema de cálculo aplicable requerirá el consentimiento de sus clientes, aún cuando opere en su beneficio.

Igualmente, se considera que acorde a las buenas prácticas bancarias, en estos casos, dadas las características de la operación y las deficiencias informativas detectadas, deberían ser las propias entidades las que asumieran los costes derivados de las posibles novaciones de las escrituras de préstamo, si finalmente los clientes optasen por el sistema francés de amortización, mediante cuotas periódicas constantes.

Finalmente, procede valorar aquéllos casos en los que, una vez firmado el contrato, y la entidad financiera se niega a alcanzar un acuerdo razonable con el cliente, la procedencia de invocar el carácter abusivo de la cláusula, o la existencia de cualquier eventual vicio en el consentimiento prestado, y la nulidad de la cláusula, que correspondería a los tribunales de justicia.

Oscar Serrano