A lo largo de las últimas semanas, diferentes juzgados de primera instancia y secciones de audiencias provinciales han dictado sentencias relacionadas con la posible abusividad de las hipotecas referenciadas al índice IRPH de signo completamente opuesto, provocando lógica incertidumbre entre los afectados, especialmente quienes se encuentran a la espera de obtener sentencia para sus demandas.

La mayoría de sentencias sobre la materia dictadas en fechas recientes se posicionan a favor de los afectados. Sin embargo, también las hay en sentido contrario. De hecho, la disparidad de criterios es tan acentuada que incluso alcanza a secciones diferentes de la misma audiencia provincial. Así sucede en el caso de la de Barcelona, donde en fecha muy reciente, tanto la Sección 4 como la 17 han dictado sentencias que anulan el índice IRPH mientras que otra Sección, la 15, inició la actual polémica mediante una resolución que avalaba la transparencia del índice siguiendo un razonamiento que parece desoír el criterio fijado por el Tribunal de Justicia de la Unión Europea (TJUE) en su sentencia del pasado 3 de marzo.

El TJUE impone a los tribunales la obligación de control

La mencionada sentencia del TJUE se pronunciaba sobre una cuestión prejudicial presentada por un juzgado barcelonés sobre el alcance del denominado ‘control de transparencia’ que deben ejercer los tribunales nacionales a la hora de evaluar si la incorporación del IRPH a un contrato de préstamo hipotecario como método de cálculo de los intereses se realizó respetando los derechos de los consumidores bancarios. El origen del interrogante estaba en la doctrina del Tribunal Supremo español que, de forma muy polémica, negaba a los tribunales la potestad de evaluar si el IRPH era transparente por el hecho de tratarse de un índice oficial. Por tanto, según el Alto Tribunal, un índice oficial y sometido a control por parte del Banco de España no podía resultar en ningún caso abusivo para los consumidores.

Contra este criterio, y en respuesta a la cuestión prejudicial del tribunal barcelonés, el TJUE reiteró, como no podía ser de otra forma, que corresponde a los jueces nacionales realizar siempre y de forma incondicionada un control de transparencia sobre cualquier cláusula incorporada a una hipoteca, incluida la que fija el tipo e índice de interés. Consideraba el TJUE que sólo de este modo se podía cumplir con la obligación de los tribunales de proteger a los consumidores frente a la posible abusividad de las condiciones impuestas en los préstamos con garantía hipotecaria, especialmente en lo referente a las cláusulas que no han sido negociadas individualmente sino que constituyen condiciones generales de la contratación.

Por tanto, el TJUE indicaba a los tribunales nacionales que, si bien no podía considerarse el IRPH como un índice abusivo en sí mismo, sería nulo en todos aquellos casos en los que la información suministrada por la entidad no permitiera a un consumidor medio entender correctamente su funcionamiento y el encarecimiento que podía suponer respecto a utilizar otros índices como, por ejemplo, el Euribor a la hora de calcular los intereses. Y especificaba que esa obligación de información incluía, entre otras cuestiones, proporcionar a los consumidores los datos de la evolución histórica del IRPH comparándola con otros índices. Una información que, he de decir, jamás he visto que le fuera facilitada a ninguno de los cientos de afectados por las hipotecas IRPH que han pasado por nuestro despacho.

Sentencias que ignoran el fallo del TJUE

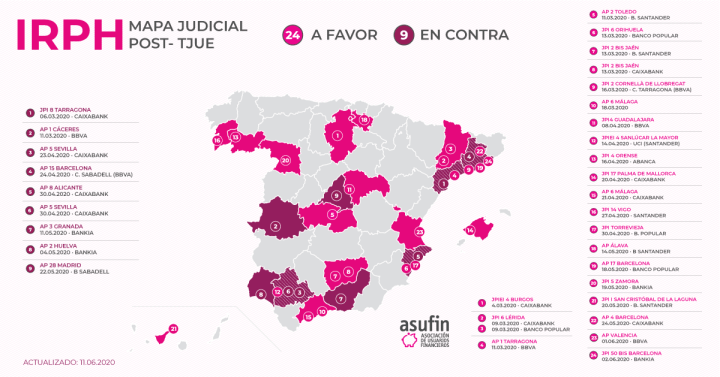

Desde que se dictara esta sentencia, en España se ha hecho públicas 33 resoluciones resolviendo demandas relacionadas con la abusividad del IRPH, de las cuales 24 se han posicionado a favor de los demandantes, imponiendo la nulidad del índice, y 9 no aprecian abusividad. Una disparidad de criterios que resulta muy difícil de entender dado que las conclusiones del TJUE son claras y los tribunales nacionales están obligados a seguir el criterio que fija el tribunal con sede en Luxemburgo. Especialmente llamativa es la mencionada sentencia de la Sección 15 de la Audiencia Provincial de Barcelona y la dictada por la Sección 28 de la de Madrid, que parecen ignorar en sus razonamientos el contenido de la resolución del TJUE y reiteran los controvertidos argumentos del Tribunal Supremo. En este sentido, cabe recordar que de forma inminente el propio Tribunal Supremo ha de dictar sentencia nuevamente sobre el IRPH con la perspectiva de, previsiblemente, modificar su criterio previo y adaptarlo a la nueva doctrina que emana del TJUE, tal y como consumidores y abogados reclamamos desde hace años para evitar que se prolongue el perjuicio a cientos de miles de hipotecados.

Mientras tanto, y ante estas sentencias contrarias a los intereses de los afectados inexplicablemente dictadas en las últimas semanas, el mismo magistrado del Juzgado de Primera Instancia 28 de Barcelona que elevó la cuestión prejudicial resulta por el TJUE el pasado mes de marzo ya ha anunciado la presentación de una nueva cuestión que clarifique definitivamente la actual controversia y despeje cualquier posible duda sobre la potestad de los tribunales para analizar la transparencia del IRPH. Dudas que, debemos insistir, consideramos que no tienen fundamento y que fueron ya resueltas por el TJUE pero que, ante la publicación de estas sentencias favorables a los intereses de las entidades financieras, han de ser contundentemente disipadas en favor de los consumidores.

La prioridad es la protección del consumidor

Tanto la legislación europea como la española asignan a los tribunales nacionales la función de proteger a los consumidores frente a la posición de fuerza y preeminencia de las entidades, en posesión de unos conocimientos y una información que no es exigible a un consumidor medio. El carácter oficial de un índice no puede ser en ningún caso una limitación a esta potestad de los tribunales para evaluar si la decisión adoptada por los clientes de las entidades se fundamentó en una información clara, transparente y suficiente que permitiera entender las consecuencias presentes y futuras de suscribir una hipoteca IRPH. Negar esta función esencial es tanto como renegar del pilar fundamental de la legislación vigente en materia de consumo de productos financieros y, por tanto, no cabe justificar en modo alguno estas sentencias discrepantes con el contenido de la resolución del TJUE.

Esperemos que resoluciones como la dictada por la Sección 15 de la AP de Barcelona no queden más que como tristes anécdotas en la lucha en defensa de los afectados por el IRPH que queden definitivamente atrás tan pronto como se conozca la nueva sentencia del Tribunal Supremo o vuelva a pronunciarse el TJUE.